売掛金の期ズレ 妥当な処理は・・・

調査が最盛期である。その調査で、調査官は必ず期ズレをチェックする。必ずチェックする事項であるから、決算を組み上げるときに注意して処理すれば期ズレによる否認は起きない。調査における期ズレ否認問題は、注意さえすればそれで終わりといえる。

ところが25日締めの請求書発行ベースで売上を計上したことにより、期末5日分の売上拾いもれが是正事項となったりする。利益調整の意図はもとよりない。

是正金額が10万円ほどでも、調査官は鬼の首でも取ったかのように修正申告を勧奨してくる。法人税の調査であれば1万5千円ほどの追徴本税なので、税理士も修正に応じて調査を早く終えようとする。

こんな事態が、調査最盛期のいま、あちこちで繰り広げられているのではないだろうか。

典型的といえるこのような調査は妥当であろうか。

更正処分の本質

調査は更正処分するための手続であり、更正という行政処分の本質は「その時点で判明しているすべての事項を加味して、所得金額をより真実に近いと認められる所得金額に修正するということにある」とされている。

期ズレと真実の所得

先に挙げた典型例であれば、25日締めの売上計上は前期以前も行われていることが想定されるから、期首に計上した売上には前期に帰属する5日分の売上が入っていれば、当期の所得は真実ではなくなる。調査最終期の期末売上の期ズレだけを修正するとその期の売上は12ヶ月と5日分となり、真実の所得金額とならない。

調査官はすべてを加味する責務があるから、正しい所得金額となれば期末と期首を更正の期間制限の年数である5年まで遡って増減をだし、それによる修正と減更正をやらなければならない。5年以前は時効であり更正はできない。

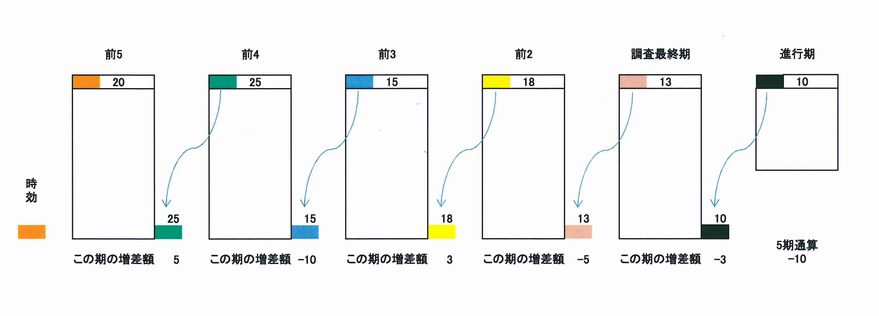

金額をおいてみると簡単にわかるので、下図をみてほしい。

最終期だけだと10万円の増差だが、各期の真実の所得による修正なら、通算で減額となる場合も出る。

お分かりだと思うが、実に簡単なことで5期前の期首の前期帰属額20万円と最終期の期ズレ分10万円を比較して、その差額が通算の修正額になる。間の期がどのような額でも関係ない。この場合は10万円の減額となる。この関係を押さえておかないと、納税者は期ズレ詐欺にあいかねない。

仮に5期前の期首前期帰属額が8万円なら、通算で2万円の増差となるが、これを正しく処理するには、5年分の修正や減更正を行わなければならない。

そのうえ、最終期の10万円は必ず翌期の損金(売上の減)となる。

期ズレは翌期に同額が損金なり益金として精算される。

この是正のために調査官は時間をかけて煩雑な業務を行うことになる。納税者も多くの時間と負担を強いられ、営業に影響する。

これは妥当な行政とはいえない。

「公正処理基準」創設の意味

昭和42年、法人税法22条に4項が創設された。「公正妥当な会計処理基準」の明示である。「公正処理基準」といわれている。創設の趣旨は税制の簡素化とされ、この趣旨は判決でも確認されている。これに合わせて、昭42直法1-278「特定期間損益通達」が発遣された。その通達には趣旨が明記されていた。

「法人が継続して適用する会計処理で、それを適用することに相当の理由があると認められる場合には、課税上さしたる弊害がないと認められる限り、当該法人の所得の金額の計算上もその会計処理をできるだけ認めることが税務行政の執行の円滑化に資するものと考えられるので、法人が当該事業年度に計上している損金または当該事業年度に計上している益金で、その事業年度についてこれを更正しても、翌事業年度以降当然に損金として認容され、または益金として計上されることとなる特定の期間損益事項について、一定の要件のもとに法人の会計処理を認めることとしたものである。」

通達では、税制の簡素化と合わせて税務行政の簡素化を図るもので、当時の税調議論でそのことに触れている。要は、差引ゼロとなるようなことに行政上の資源を使うのは無駄であり、経済にも悪影響を及ぼすから、法人の処理を認めることにするとしたものである。

当世の調査官はこうしたいきさつを殆ど知らない。昭和42年の改正を踏まえて妥当な調査行政をやってもらいたい。

いうまでもないが、つまみ食い的な調査は論外である。