こんなことが起きるのです!

例えば、不動産事業のA会社が決算を組んだところ900万円の黒字になったので、この際だからと含み損のある商品土地を損出しのために売却したとします。

時価2,000万円、簿価3,000万円の商品土地をB建売会社に2,000万円で売却し、1,000万円の損失を出し、▲100万円の欠損で申告しました。2年後にB建売会社が売却して申告したところ、税務調査が入りました。

調査官が土地の仕入れを検討したところ、A会社はB建売会社の代表者の「またいとこ」が100%出資している法人と判明。B建売会社は代表者が100%出資しているので、A会社とB建売会社はグループ法人になります。そうするとB建売会社の取得価額は問題がなかったもののA会社の2年前の損失は、損失とせずに繰延べられ、B建売会社が売却した2年後の年度の損失となります。

2年前の申告で900万円の課税所得に対し、174万円(+加算税・延滞税)の追徴税額が課せられます。2年後の年度の当初申告が欠損なら、その年度の欠損金が大きくなるだけですから、大きな税金負担となるわけです。

まさか「またいとこ」が100%出資している会社だとは思わなかった、では済まないのです。強制適用ですから。

「またいとこ」の動静を普通は知りません。中小企業にとってはハタ迷惑で非常識な税制なのです。

グループ法人税制のポイントをおさえよう

出資関連図の作成と取引に注意を

完全支配関係にある法人間の取引について、グループ法人税制という新しい課税方式が採用されました(22年度改正)。

この課税方式の基本的な考えは、グループ法人全体をひとつの会社とみなして、グループ法人間の譲渡や寄附を会社内における資産や資金の移動と捉えて、課税しないというものです。該当しない場合は、従来通りです。注意して対応しないと、前述のようにとんでもない時に課税問題がおきることになります。

取引については、22年10月1日以降のものから強制適用されます。

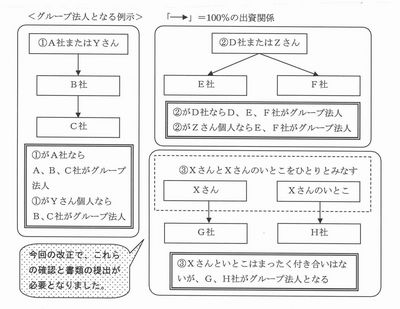

また、完全支配関係となるグループ会社があれば、23年3月決算以降、法人税申告書に「出資関連図」を添付しなければなりません。

完全支配関係とは

1 1社または1個人が100%出資している親子関係および兄弟関係にある法人

*個人は6親等・3姻族関係者を含めて1個人とみなします。

2 株の保有(議決権は無関係。名義株は実質所有者)で判定し、間接保有も含みます。

グループ法人間の資産の譲渡

<制度の概要>

1 100%グループ内取引により生じる譲渡損益については、グループ外に移転するまで譲渡損益を繰り延べます(会計上は譲渡損益を認識し、税務で調整するやり方)。

グループ外への譲渡や償却、除却等をした場合、譲渡損益を実現して課税しますので、譲渡法人は資産の追跡を、譲受法人は通知義務があります。

2 オーナー個人との取引は対象外です(前記の事例ではG社からXさんに資産を譲渡した場合、従来通り譲渡損益を計上します)。

3 対象資産は金銭債権、土地、投資有価証券、固定資産、繰延資産、無形固定資産で、簿価1,000万円以上のもの。

金銭債権とは、預金、受取手形、売掛金、貸付金、未収入金など。割引手形、裏書譲渡手形は金銭債権の譲渡に該当し手形売却損が計上されるので、グループ法人内で割引や裏書きをする場合には注意が必要です。

土地は棚卸の土地も対象となりますから、不動産事業の会社がグループ法人に1,000万円以上の商品土地を売却した場合も課税の繰り延べが強制適用となります。

グループ法人間の寄附

<制度の概要>

1 グループ法人間において、寄附支出法人は全額損金不算入、受領法人は全額益金不算入となります(これまでは寄附側で損金に計上した上で限度超過分が損金不算入、受領側は全額益金算入となり両社で課税されていました)。

要は支店間で現金が移動したという扱いです。寄附側では損金にしないし、受領側では益金にしないというわけです。ただ、資金移動がそれぞれの株価に反映しますので、株価の調整を行います。

税務調査で寄附金認定された場合、例えば支払委託料50が寄附金認定された場合、支払側は損金にならず50課税されますが、受領側は売上50が職権で減額されグループ内の課税は通算0となります。

2 個人が完全支配関係に直接絡む場合(事例③が典型)は、資金移動で相続税対策ができるため、個人と法人またはそのグループ法人間の寄附は従来通りの扱いとなります。

グループ法人に大企業がいる場合は中小法人の特例不適用

グループ法人の支配関係に資本金5億円以上(または負債総額200億円以上)の大企業が絡んでいる場合は、次の中小法人の特例が使えません。

1 軽減税率 2 留保金課税の不適用 3 交際費の定額控除制度

4 貸倒引当金の法定繰入率 5 欠損金の繰戻還付制度

23年度改正で、複数の大法人に株を全部所有されている法人は、軽減税率等不適用に加え、留保金課税が強制適用となります。

* グループ法人税制で中小法人も影響を受ける代表例を取り上げました。グループ法人税制の適用を受ける場合、税金に大きく跳ね返りますので、完全支配関係を正確に把握することが重要です。