調査手続を巧妙に避けて

実は調査と同じ効果を狙う

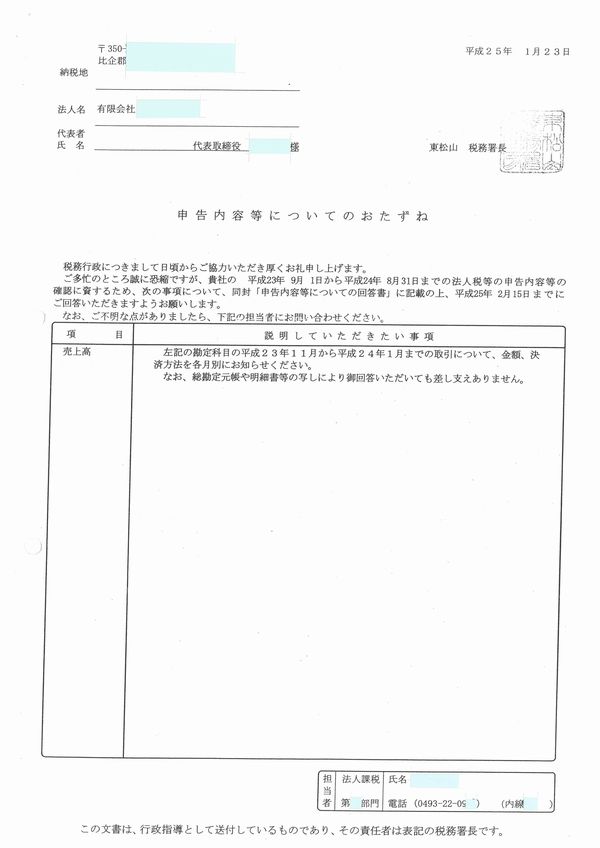

税務署から納税者に対して、「申告内容等についてのおたずね」「資料の提出依頼について」なる文書が次々と送りつけられている。

東京局では税理士会の幹部に対して、不動産所得に関連するお尋ね文書を送るので対応してほしい旨の要請があったようで、税理士仲間の話題になっている。

お尋ね文書の類は、行政指導の範疇として、協力を要請するにとどまるもので、何ら強制力はない。したがって、提出しないからといって税務署が何かできるわけではない。

さてさて、実地調査は国税通則法の改正を受けて調査手続を厳格に踏まなければならなくなり、調査件数を減らさざるをえなくなった。

国税庁の発想は、調査件数や接触率が少なくなると納税者はますます税金をごまかすので、何としても接触率を増やしたいというところにある。国税庁が目指したいところは「悉皆調査」である。調査の脅しがあるから、納税者は税法を守るのだという哲学といってもよい。

その哲学からすれば、調査件数の減少は大変な事態となる。

そこで、調査手続を踏まなくてもよいとされた「行政指導」をフル活用して、調査に匹敵する効果を狙おうというのであろう。意図が透けて見える。

お尋ね文書を見ると、

「貴社の平成23年9月1日から平成24年8月31日までの法人税等の申告内容等の確認に資するため、回答を」として、項目を「売上高」と特定し「左記の勘定科目の平成23年11月から平成24年1月までの取引について、金額、決済方法を各月別にお知らせください。総勘定元帳の写しにより回答しても差し支えありません。」

とある。

(文書のコピーを最後に掲示してあります。ぜひ見てください。)

これっておかしくないか。

期中の3カ月分だけの、しかも売上高だけの取引をたずねて、1年分の確定申告の内容確認を図るというのだ。帳簿の提出要求までしているに等しい。

想定するに、お尋ね期間に対応する取引資料があって、それと付き合わせようというのだろう。合っていればそのまま何事もなかったかのように流し、不突合なら調査対象にしようという魂胆が丸見えだ。

回答をしなければしないで、怪しいとにらみ、調査対象にしようという思惑も見える。

そもそもこれは明らかに調査ではないか。それを「行政指導」を語って、手続きを踏むことなくやり、税務署にとっておいしいところだけを食おうというのだ。

この税務行政をみると、「天才バカボン」に登場する警官を連想する。やたらめったら拳銃を撃ちまくる、あのお巡りさんである。漫画の中なら笑って済ませるが、現実の行政となると笑うに笑えない。

法律的に妥当なのか

少し法的な検討をしてみたい。

文書では「行政指導」と断っている。そうすると、手続きの一般法である「行政手続法」が適用される。

行政手続法は国民にとって大事な法律である。税務署との関係でいえば、第1条と第32条がとりわけ重要な条文となる。

(目的等)

第一条 この法律は、処分、行政指導及び届出に関する手続並びに命令等を定める手続に関し、共通する事項を定めることによって、行政運営における公正の確保と透明性(行政上の意思決定について、その内容及び過程が国民にとって明らかであることをいう。第四十六条において同じ。)の向上を図り、もって国民の権利利益の保護に資することを目的とする。

2 処分、行政指導及び届出に関する手続並びに命令等を定める手続に関しこの法律に規定する事項について、他の法律に特別の定めがある場合は、その定めるところによる。

(行政指導の一般原則)

第三十二条 行政指導にあっては、行政指導に携わる者は、いやしくも当該行政機関の任務又は所掌事務の範囲を逸脱してはならないこと及び行政指導の内容があくまでも相手方の任意の協力によってのみ実現されるものであることに留意しなければならない。

2 行政指導に携わる者は、その相手方が行政指導に従わなかったことを理由として、不利益な取扱いをしてはならない。

行政指導に従わなかった場合、従ったものと比べて不利益を与えるということにならないか。行政上の意思決定として、従わなかったことで調査ということになれば、内容及び過程が第32条の違法に基づくものとなり、国民の権利利益の保護にならない。

脅しを背景とした行政指導自体が違法なのであるから、違法文書ともいえるお尋ね文書を乱発して法令遵守を図ろうという行政をやってはならないのである。

納税申告は第1義的に納税者が確定し、それは妥当なものと推定される。それに対して、調査を行うことによって、第2義的な確定行為が税務署に与えられている。あくまで、調査という限定された行政行為によるのが筋である。

考えてみてほしい。このようなやり方が通用するなら、「貴社の法人税等の申告内容等の確認に資するため、P/L上の全科目の1年間の取引について金額・決済を各月別にお知らせください。」ということもOKとなる。

全国民に、「あなたは申告しなくてもいいのかどうか検討して回答してください。申告している人は申告内容を見直し、間違いがないかどうか回答してください。」という文書を出しても問題がないということになってしまう。

官僚のあさましさの現れで、国会で取り上げてもらいたい。

*東松山税務署からきたお尋ね文書

クリックすると拡大します。

|