所得税の所得控除額

下記の表は、所得税の応能負担の基本である「所得税の税額表」と「所得控除」(家庭事情控除)の一覧である。

平成5年と平成26年比較である。 平成5年は事務所開設の年である。

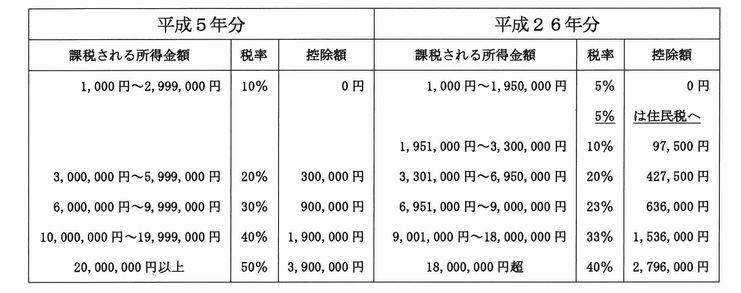

所得税の税額表

金持ち減税といわれた税率構造(累進税率)の変更である。

低所得者の税率10% → 5%は、減税ではなく、5%分の住民税への移譲であり、減税の恩恵はない。

例・〈金持ち減税・・・単純計算〉

課税される所得金額 50,000,000円 ・・・税額21,100,000円(平成 5年)

・・・ 17,204,000円(平成26年)

年間3,896,000円の減税である。 低所得者の年収にあたる。 低価格車輌2台分だ。

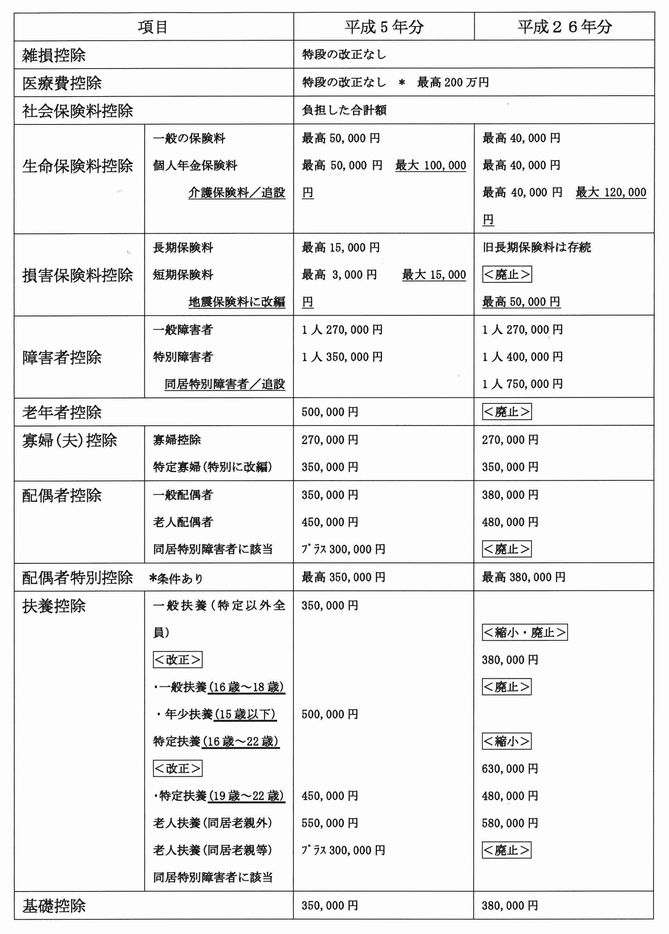

所得税の所得控除額<主な項目>

この21年間、個人の税負担の基礎をなす人的控除はことごとく縮小・廃止されてきた。 結果、

低所得者の税負担は大幅に増加し、生活にも困窮する事態を招いている。

例・〈庶民の増税・・・単純計算〉

・条件・・・夫婦・子供2名(夫・65歳以上、妻・特別障害者、子供18歳と15歳)と仮定

・所得控除額(人的控除のみ計算)

(平成 5年) (平成26年)

老年者控除 500,000円 廃止

一般(年少)扶養控除 350,000円 廃止

特定扶養控除 500,000円 630,000円

特別障害者控除 350,000円 750,000円

配偶者控除 350,000円 380,000円

同加算(特別障害者) 300,000円 廃止

配偶者特別控除 350,000円 380,000円

基礎控除 350,000円 380,000円

<控除額計> 3,050,000円 2,520,000円

控除額は、930,000円の減少である。 最低税率15%(住民税込)と仮定すると、139,500円の増税となる。

金持ちに対しては税率で減税し、低所得者に対しては控除を縮小・廃止して増税する。庶民イジメの税制改正が「真綿で首を絞める」が如き進行している。 悪代官の年貢取立 ・・・ 農民は生かさず・殺さず と言った政策である。

本来、個人所得税は応能負担(能力に応じて負担する)が憲法で求めている基本である。 個人事情・家庭事情を最大限に考慮し、課税最低限(基礎控除・最低生活費)を保障することこそ税制を考える真に姿だ。

基礎控除380,000円で、1人の人間が1年間生活できるはずがない。 基礎控除を最低生活費まで引き上げ、人的控除を1人の人間として生きていける金額まで引き上げることこそ、国民が望む所得税の税制改革である。

サラリーマンの給料は減少傾向

サラリーマンの給料が右肩上がりだったのはもはや過去の話だ。 当然、中小零細企業の利益も同様だ。

国税庁の民間給与実態統計調査を上表に比較(平成5年から平成26年)すると、その平均年収は平成9年をピークに年々減少している。

平成5年 452万円 平成15年 444万円

平成9年 467万円 平成21年 406万円 平成26年415万円

働き方改革 ? なぜか 配偶者控除の廃止

103万円の壁 ? ・・・ などと理由をつけ、働き方改革と称し、配偶者控除の廃止を目論んでいたが ・・・ 政府は何が何でも庶民から税金をむしり取るのか! と専業主婦世帯の猛反発に遭い、ひとまず配偶者控除の廃止は引っ込めたが ?

それがダメなら 特定扶養控除の廃止

それならば と 狙いをつけたのが「特定扶養控除」の縮小だ。

「特定扶養控除」とは、19~22歳の子供を養う家庭の税負担を軽減する所得税の控除だ。

かつて特定扶養控除の対象年齢は16~22歳であったが、高校の授業料が無償化されると「19歳以上」に引上げられた。 ・・・ 高校生の子を持つ親の負担は授業料だけでないが。

自宅から私大に通う大学生の学費・生活費は4年間合わせて544万円かかるという(1012年度日本学生支援機構調べ) ・・・ 特定扶養控除は著しく出費がかさむ世帯の税金を軽減する措置だが、これが縮小・廃止されたらどうなるか ?

増税額は所得税率5%(住民税込15%・概算)の世帯で37,500円、同10%(同20%)の世帯で50,000円、 廃止されると全体で3,000億円の増税となる。

浮いた財源を返済不要の給付型奨学金に回すと言うが、給付型奨学金の支給要件や給付額、給付対象や給付人数は決めていない。 希望者全員に希望額通りとはとても及ばない。

何事も“増税ありき”の政府・与党は、低所得者層は高等教育など不要とでも考えているのか?

過去にもあった (年少)扶養控除の廃止

まだ記憶に新しい、児童手当を子ども手当に改編し、全員に支給するということで「年少扶養控除」が廃止された。1年もしないうち自・公政権が復活すると子ども手当が児童手当に戻され支給額も“バラマキだ”と縮小・廃止された。 しかし、年少扶養控除は復活されず、未だに廃止されたままだ。

その児童手当すら、「児童手当を廃止し、防衛費に回すべきだ・・・」と稲田防衛大臣は公言する。

未来を託す子供を蔑ろにし、軍事費の増強を図ろうとする政治家。 ・・・ あってはならない。

聖域は 軍事費・政党助成金・議員報酬・政務活動費

児童手当を廃止し、防衛費に回すべきだ・・・などとの税金の使い道論は論外である。 ならば稲田防衛大臣に問いたい。 国民の生活<安心・安全>を犠牲にしてまで軍事費に税金を回さなければならないのか?

・ 10年間で3,126億円も山分けしている政党助成金は手を付けない聖域なのか? そもそも企業

団体献金を禁止する差替えに政党助成金が導入されたはずだ。 余っても返納せず私物化してため

込む。 未だに企業団体献金は廃止されていない。 二重取りだ。 年少扶養控除の廃止・復活

なしとは真逆である。

・ 国会議員歳費も毎月137万5千円受けているほかに、「文書通信交通滞在費」なる幽霊のような

金銭を毎月100万円、定額で誰でも受領している。 使途の明示も証拠(領収書・・・求めても白

紙の領収書に自ら金額を書き入れて平然としている稲田防衛大臣の例もあるが!・・・)も何一つ

いらない機密費だ。

地方議員の政務活動費の使途に批判が集中しているが、国会議員の文書通信交通滞在費にメスを入

れないで聖域としてはならない。

「療養病床」 一部廃止

「療養病床」には、介護保険が適用される「介護型」(約61,000床)と「医療型」(約213,000床)がある。 政府は、社会保障費の抑制と称し、この介護型と医療型のうち患者が入院する病床約140,000床(50%以上)を廃止しようとしている。 入院患者や家族の8割が知らないうち、9割が反対しているにもかかわらずに。

自助・共助の名のもと、家族が面倒を見ろと言うことだ。 国家は面倒を見ないということだ。

税金など負担したくなくなる庶民の気持ちも当然だ。

庶民には 増税・給付削減・自己負担増

富裕層、大企業には減税。

庶民には増税。

弱者には給付削減。

本人・家族には自己負担 ・・・ これが日本の国家、政府・与党の基本政策だ。

何か間違っている !