払い過ぎていませんか?

サラリーマンは税制上、税に関し無権利の状態に置かれているといわれる。

サラリーマンは、確定申告の権利を剥奪され、勤務先が行う給与天引きの源泉徴収と年末調整で税金確定・納付のすべてが完了してしまう。

近代民主国家では稀なものである。

サラリーマンは確定申告(=自分の税金は自分で決める)とは無縁なのか ?

サラリーマンも確定申告することで払い過ぎた税金を取り戻すことができます。

「医療費控除」と「住宅借入金等特別控除」がもっとも身近でしょう。

■ 医療費控除

医療費控除は、一年間に支払った医療費負担が10万円を超えた場合、確定申告をすることで

納めた税金の還付を受けることができる制度です。

確定申告をしなければ過大な税金を了承したということになります。

一年間に支払った医療費負担とは、家族全員(生計を一にしている)分の総額です。

200万円以下の所得の場合は10万円ではなく、所得額の5%超が受けられます。

医療費控除は所得控除です。控除額(10万円等超過した額)の税率分となりますが、市区町

村民税の減額にもなりますので積極的に申告しましょう。・・ 所得税は0円でも市区町村住民

税の医療費控除申告はできます。

例> 年収500万円の場合・・ 10万円超(医療費の総額)

年収300万円の場合・・ 95,000円超(医療費の総額)

* 同一生計であれば、医療を受けた各人で「医療費控除」を申告するより、所得の最も高

額な人にまとめて申告するほうが得となります。(申告者各人で10万円の足きりになる)

* 医療費の対象は、治療のためのマッサージ・鍼灸代のほか市販の薬代、通院のための交

通費なども含まれますので領収書・家計簿等で立証しましょう。

* 同一生計とは、同居しているか否かではなく、「同一家計」で生活しているかです。同

居している共働き夫婦や社会人として自立している子供の分でもよく、別居しているが生

活の面倒を見ている子供・孫や田舎の親などの医療費負担も該当します。

■ 住宅借入金等特別控除

住宅借入金等特別控除いわゆる「ローン控除」は、納税額から直接差引く税額控除ですので、

金額的にも大きな還付となります。

適用要件はいろいろありますが、床面積50㎡以上で、借入金の返済期間が10年以上という

ことを覚えておきましょう。

* 住宅ローン控除は新築家屋の場合だけでなく、中古家屋、増改築家屋の場合も該当しま

す。

* 住宅耐震改修工事や住宅特定改修工事(バリアフリー改修工事)も該当します。

* 認定長期優良住宅新築家屋(平成21年6月4日以降入居)は、控除額が割増されます。

* 住宅借入金等特別控除関係は、初年度のみ確定申告をしなければ還付を受けることがで

きません。2年度目以降は、税務署から発行される「住宅借入金等特別控除証明書」で年

末調整することができます。

* 「住宅借入金等特別控除証明書」は、控除全年度分が一括して税務署から発行されます。

紛失しないよう注意しましょう。

■ その他の控除

確定申告をしなければ受けられないその他の控除(年末調整では控除されない)には、下記

のものがあります。

○ 確定申告することで得をするケース

1 災害や盗難、横領で被害を受けた・・ 一定額以上の金額を所得から控除できる

2 寄付や「ふるさと納税」をした・・ 2,000円超が所得から控除できる

3 年の中途で退職した・・ 源泉徴収税額の過大分が還付される

4 退職金を受領し、その後収入がない・・所得控除の残額を退職所得から控除できる

5 居宅を売却し利益がでた・・ 最高3,000万円まで控除できる

6 居宅を売却し損失がでた・・ 他の所得の税金から還付できる(最高3年間)

7 保有株式を売却し損失がでた・・ 翌年以降の株式売却益から控除できる

■ 株式配当金の配当控除は注意を

確定申告で得をするケースと損をするケースが発生します。

配当所得は、確定申告をしないで原則20%の源泉徴収で済ませるか、確定申告をして配当控除を受けるか、選択することができます。

課税所得330万円以下の場合は配当控除を受けると得をします。

課税所得330万円超の場合は配当控除を受けると損をします。

扶養となっている配偶者や家族が配当所得の源泉徴収税額の還付を求めて確定申告をすると、場合によっては配偶者控除や扶養控除を否認されたり、配偶者手当や扶養手当をカットされたりするケースもあります。

年末調整で申告漏れが合った場合

確定申告で取り戻せます

年末調整の際、会社へ申告し忘れた控除が合った場合も確定申告することで取り戻せます。

年末調整で控除を受けられるものは、「社会保険料控除」「生命保険料控除」「地震保険料控除」「障害者控除」「寡婦(夫)控除」「配偶者控除」「扶養控除」などの保険料控除と人的控除、および「住宅借入金等特別控除(2年目以降)」です。

・ 後になって保険料控除の証明書が出てきた

・ 子供の国民年金を支払っていたが控除できるとは思わなかった

・ 年金生活している田舎の両親を扶養控除申告しなかった

・ 収入のない叔父が寝たきりになり介護と生活の面倒をみているが、扶養控除の対象(同居特別障害者)(障害者特別控除)となるとは思わなかった

・ 夫と死別し65才を過ぎた年金生活者だが、老年者控除廃止された後、何の控除も受けられない(寡婦控除の対象となる)と思っていた

・ 2年目以降の住宅借入金等特別控除を年末調整に申告し忘れた

などです。

過去5年分さかのぼって申告ができる場合があります。

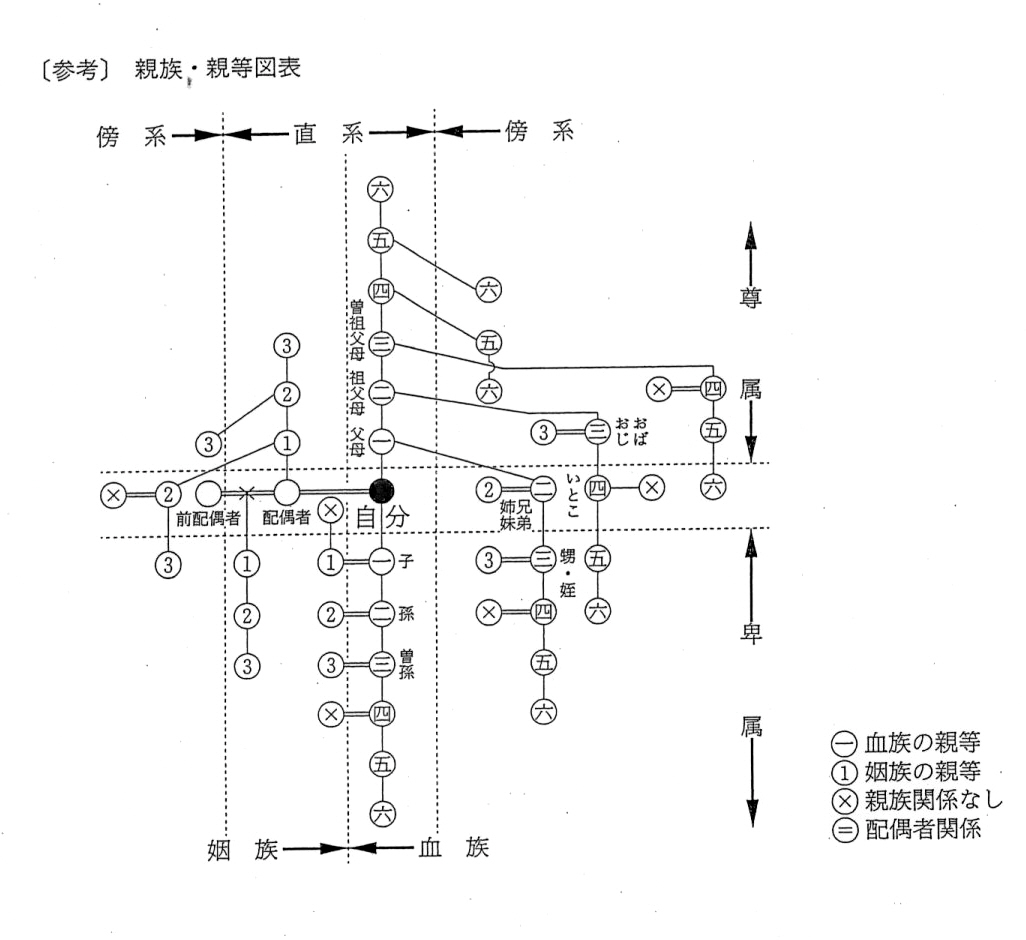

● 扶養控除に該当する親族とは、6親等内の血族と3親等内の姻族です。

生計を一にしている場合は控除の対象となります。(下表参照)

|

年金の所得で確定申告をする人は注意しよう

* 老年者控除は廃止されました。以前は老年者控除に該当すると寡婦控除は受けられなかったが、寡婦控除の対象となります。

* 障害者手帳はなくても寝たきりの人を扶養している場合は、同居特別障害者扶養・配偶者控除および特別障害者控除の対象となります。