年金生活者の場合

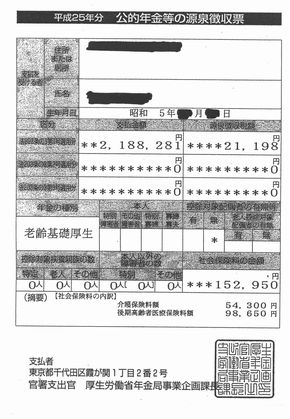

| 公的年金の収入金額が400万円以下の場合、確定申告をしなくてもよいことになっている(2011年分から)。 ・・・ これは国税(申告所得税)の場合であって、確定申告において「年金所得者の申告不要制度」に該当する場合であっても、市町村民税・道府県民税の申告が必要である場合は市町村への申告を要する旨を説明し、申告書の提出指導を行うように・・・税務署の指導要領とある。 しかし、申告をしないと損をするケースが数多くある。 事務所で相談に応じた実例で説明してみると。 (公的年金の源泉徴収票・所得税の確定申告書貼付) ・ 相談者 昭和5年生まれの男性 ・ 厚生年金の受給者 | Aさんの公的年金<源泉徴収票> |

・ 妻あり | Aさんの確定申告書 税金が還付

|

「扶養親族等申告書」を忘れずに

年金受給者は前年11月ごろ「扶養親族等申告書」が日本年金機構から送られてくる。提出しない人が多いが、提出しないと必要な控除が受けられず、多額の税金が徴収される。

提出した場合でも控除対象となるのは人的控除のみであり、 ・・・ 貼付「源泉徴収票」でも表示されている・障害者・寡婦(夫)・配偶者・扶養控除のみであり、ほかの控除は対象とされない。社会保険料、生命保険料、地震保険料、医療費などは確定申告しないと控除されない。

また、「扶養親族等申告書」を提出しても精算までは行わず、概算徴収で止まったままだ(貼付「源泉徴収票」でも源泉徴収税額が1円まで徴収されている。100円未満は切り捨てだ)。さらに、事例でも判明したとおり、妻が控除対象者に該当するにも関わらず年金を受給しているからと控除対象配偶者を無にすれば税金は取られっぱなしである。

正しい申告で 税金を還付させよう

「年金所得者の申告不要制度」は、税務署が事務量を軽減・効率化するために設けられた制度と言っても過言ではない。(手間をかけてまで税金は戻したくない ・・・ が本音 ?)

正しい控除額を計算して還付請求すれば、所得税が戻ってくる。住民税も軽減される。所得税がかからない人も住民税の申告で正しい控除をすれば、住民税や国保・介護・後期高齢者医療の保険料も軽減される。

申告をしていない人も、正しい控除額をしていない人も5年間は正しい控除額を求め、所得税の還付と住民税等の軽減を求めることができる。

今からでも、もう一度見直してみよう。

医療費控除 ・・・ 通院費、含めていますか ?

医療費控除を計算する際、支払った医療費から ① 10万円を差し引くか、 ② 所得額の5%を差し引くか、どちらか少ない方を差し引くことになっている。 ・・・ 一律に10万円を差し引くと思っている人が多いが、所得額が200万円未満の人は ②の所得額から5%を差し引いてください。 ・・・ 所得額100万円の人は5万円(5%)の差引となる。 ・・・ 医療費9万円の場合5万円の差し引きとなり、医療費控除額は4万円受けられる。(所得税2千円の還付と住民税4千円の減額プラス国保・介護・後期高齢者医療の保険料減額)

また、医療費控除は医療機関へ支払った医療費のみと思っている人も多い。医療費控除の対象となる支払いには医療機関へ支払った医療費ほか、薬局へ支払った薬代、通院のための交通費も含まれる。

医療費自体は9万円で今まで申告をしていなかったが、通院費が11万円かかったので今年は思い切って医療費控除の申告をした人がいた。なんと通院費の割合が55%であった。

通院費は領収書がない。通院カードなどを基にこまめにメモをしておこう。